银行流水定制公司

银行/工资/企业对公/离职/收入/存款/流水制作

咨询热线: 19825433865

当前位置: 主页 > 资讯中心 > 公司新闻 » 全国买房银行流水的重要性及优化策略

全国导读:

文章描述1. 验证经济能力2. 展示还款稳定性3. 防止虚假信息1. 提前规划时间线2. 减少不必要的支出3. 增加额外收入证明4. 寻求专业指导

全国在现代社会,买房银行流水成为购房者申请贷款时的重要凭证之一,本文将深入探讨其作用、影响以及如何有效准备相关材料,同时结合实际案例和数据图表分析,帮助读者更好地理解和应对这一关键环节。

全国什么是买房银行流水?

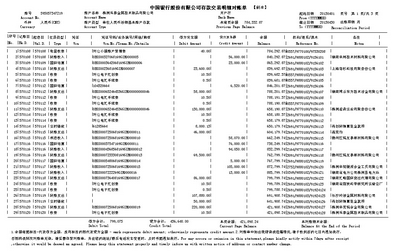

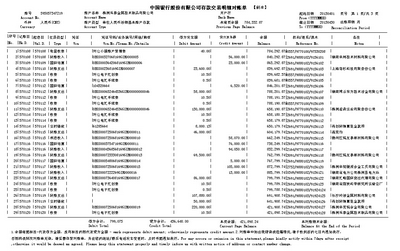

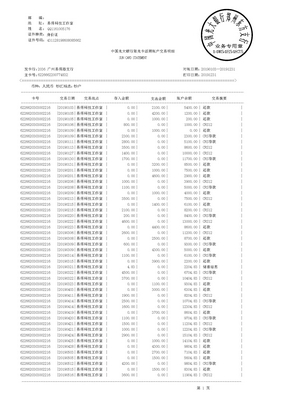

全国买房银行流水是指购房人在一定时间内(通常为6个月或12个月)的银行账户交易记录,这些记录能够直观反映个人收入状况和资金流动情况,是银行评估贷款申请人资质的核心依据之一,对于大多数人来说,购买房产往往需要借助按揭贷款,而买房银行流水则直接决定了能否顺利通过审核并获得理想的贷款条件。

全国假设小王计划购置一套价值300万元的房子,他需要向银行申请200万元的贷款,如果他的银行流水中显示每月稳定收入超过1万元,并且没有明显的负债问题,那么银行可能会优先考虑批准这笔贷款,反之,如果流水不够规范或存在异常,则可能面临拒贷风险。

全国买房银行流水**的作用与意义

全国在购房贷款流程中,买房银行流水扮演着不可或缺的角色,以下是它主要的功能和意义:

全国

全国近年来,随着市场对贷款需求的增长,部分人试图通过伪造买房银行流水来获取贷款资格,这种行为不仅违法,而且容易被银行识破,最终得不偿失。

全国下图展示了不同类型客户因银行流水不足而导致贷款受阻的比例分布:

全国

流水类型 占比(%) 收入不稳定 45 流水金额不足 30 存在大额异常 15 其他原因 10从上表可以看出,超过75%的失败案例都与银行流水的质量密切相关。如何优化你的买房银行流水

全国为了确保贷款申请顺利进行,以下是一些实用的建议,帮助你优化自己的买房银行流水:

全国

全国

全国

全国如果对自己的银行流水不够自信,可以咨询专业的贷款顾问或第三方机构,他们可以根据具体情况制定个性化的改善方案,从而提高贷款成功率。

现实中的挑战与解决方案

尽管了解了上述方法,但在实际操作中仍可能存在一些难题,某些特殊人群(如个体户、退休人员等)可能因为缺乏固定工资流水而难以达到银行标准,针对这种情况,以下几点值得参考:

个体工商户:可以通过提供营业执照、纳税证明及近期利润报表等方式代替传统意义上的银行流水。

退休人员:利用养老金发放记录作为稳定的收入来源证明,同时结合子女担保等形式增强可信度。

全国外籍人士:需额外提交工作签证、居住证明等相关材料,以证明其在中国境内具备持续居住和还款能力。

全国买房银行流水不仅是贷款审批的基础,更是衡量个人财务健康程度的重要指标,无论是初次购房者还是经验丰富的投资者,都应该重视这一环节,并采取积极措施加以完善,希望本文的内容能为你提供更多有价值的参考和启发!

最后提醒一句:无论何时,请务必保持诚实守信的原则,切勿尝试任何非法手段篡改或伪造买房银行流水,否则后果将不堪设想!